Paisagem de Inadimplência dos EUA 2026: Dualidade de Crédito e o Papel da IA Agentiva

Equipe Moveo AI

in

📊 Relatórios

À medida que projetamos o panorama de crédito nos Estados Unidos para 2026, encontramos uma economia de "duas velocidades". Enquanto o PIB e o mercado de trabalho sugerem um pouso suave bem-sucedido após o ciclo inflacionário, o balanço do consumidor médio conta uma história diferente.

A aparente robustez macroeconômica mascara profundas fraturas dentro dos segmentos de cartões de crédito e empréstimos automotivos.

Não estamos enfrentando uma crise sistêmica semelhante à de 2008, mas sim uma deterioração granular e persistente. A liquidez acumulada durante a pandemia evaporou, e o consumidor americano migrou de economias para crédito rotativo em um ambiente de taxas de juros historicamente altas.

Para os credores, o desafio nos próximos anos não será apenas sobre volume, mas sim eficiência operacional: como recuperar ativos de uma base de devedores polarizada enquanto opera em um dos mercados de trabalho mais caros do mundo?

O copo meio cheio (ou meio vazio?)

Para entender a estratégia necessária para 2026, devemos dissecar o conceito "Copo Meio Cheio" destacado por Reuters. Embora a inadimplência hipotecária permaneça controlada, as inadimplências em cartões de crédito e empréstimos de automóveis atingiram os níveis mais altos em uma década.

A previsão da TransUnion para 2026 sugere que, embora a volatilidade possa diminuir, as taxas de inadimplência permanecerão elevadas, pressionadas pelo custo do serviço da dívida. O Financial Times reforça que esse estresse não está distribuído igualmente, está concentrado entre tomadores de crédito subprime e gerações mais jovens (Gen Z e Millennials), que estão enfrentando seu primeiro ciclo real de aperto monetário.

Para a estratégia de negócios, isso indica que o modelo de cobrança baseado em volume enfrenta severas limitações. Os devedores prime continuam a pagar, enquanto os tomadores subprime exigem renegociações complexas que o modelo tradicional de Call Center luta para escalar de forma lucrativa.

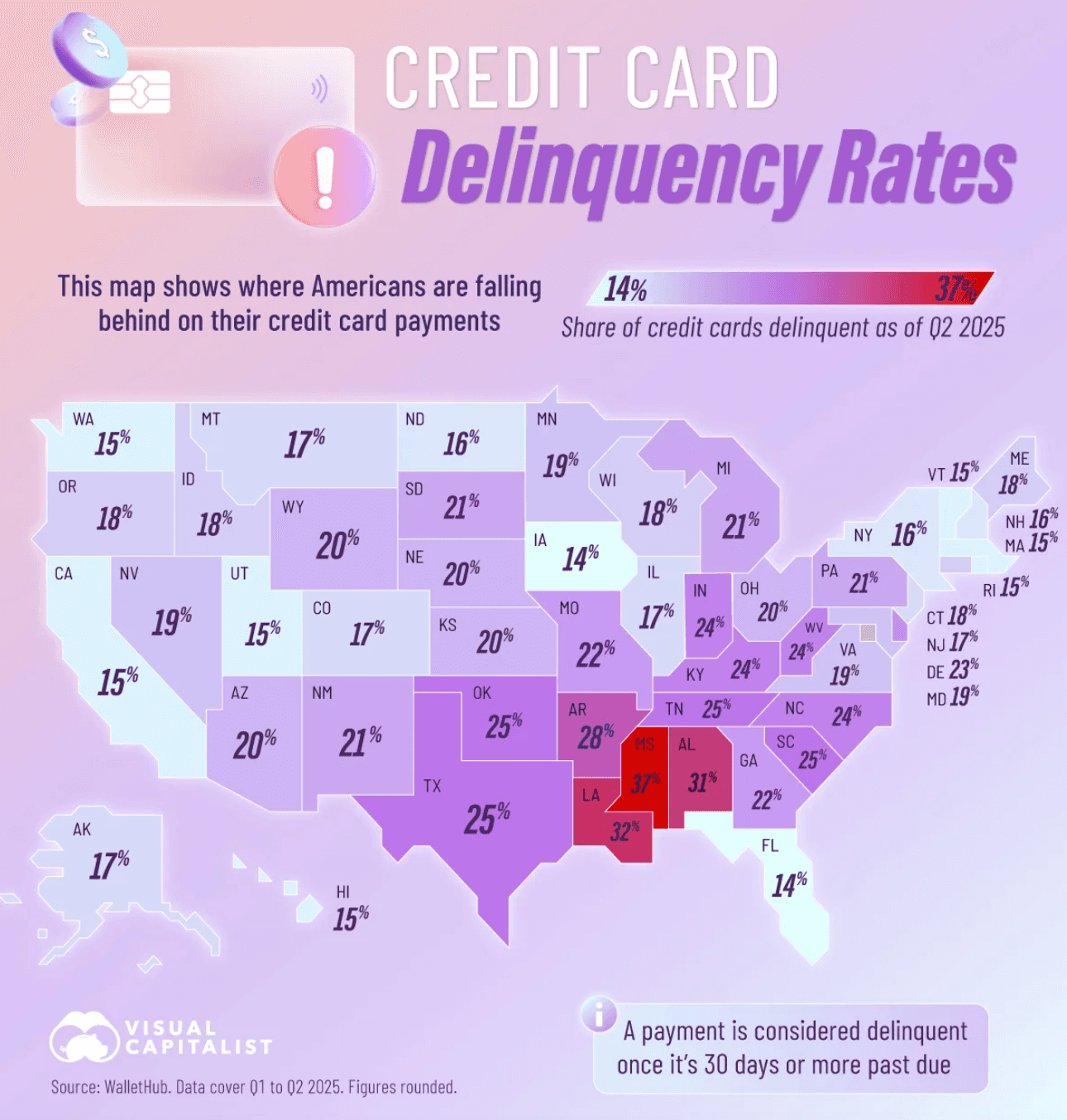

Geografia de risco e polarização demográfica

Tratar os EUA como um monólito é um erro de cálculo. O mapa de risco destacado pelo Visual Capitalist revela disparidades geográficas críticas. Estados do sul, por exemplo, apresentam taxas de inadimplência significativamente mais altas do que a média nacional, correlacionadas com a renda local e o custo de vida.

Essa polarização demanda uma estratégia de segmentação dinâmica. Um atraso no pagamento na Califórnia (alto custo de vida, fortes proteções estaduais) requer uma abordagem radicalmente diferente de um atraso no Texas. Instituições que entrarem em 2026 sem a capacidade de diferenciar essas jornadas de recuperação enfrentarão custos legais crescentes e taxas de recuperação estagnadas.

Custo operacional e complexidade regulatória

Nos EUA, o desafio da recuperação gira em torno da alocação inteligente de recursos em um cenário de altos custos e regulamentação rigorosa.

Em um mercado de trabalho aquecido, manter as equipes de cobrança focadas em tarefas repetitivas é um desperdício de capital intelectual. O objetivo não é substituir humanos, mas direcioná-los para casos de alta complexidade e negociações sensíveis, deixando o volume transacional para a automação.

Além disso, a regulamentação (como o Reg F do CFPB) impõe limites rígidos ao contato com os devedores. Legal Futures observa que o setor jurídico está buscando tecnologia como uma forma de garantir que cada interação siga rigorosamente a lei, mitigando o risco de processos coletivos derivados de erros operacionais.

Saiba mais: Agentes de IA e Conformidade: A Fronteira da Confiança e Confiabilidade Empresarial

A evolução tecnológica como um caminho a seguir

Diante deste cenário de margens comprimidas e riscos elevados, a tecnologia é o caminho mais seguro. Ela oferece a base para escalar eficientemente sem comprometer a conformidade ou a qualidade do serviço.

1. Da Predição à Ação Autônoma (IA Agente)

O setor financeiro americano investiu pesadamente em IA preditiva (quem irá dever?). O passo natural para 2026 é a IA Agente (como coletar de forma autônoma?).

Conforme detalhado pela McKinsey, o futuro pertence a agentes autônomos capazes de executar processos de ponta a ponta. Imagine um agente de IA que não apenas envia um lembrete, mas negocia um plano de pagamento via aplicativos de mensagens ou ligações, calcula a acessibilidade financeira do consumidor em tempo real e garante que cada palavra esteja em conformidade com as regulamentações federais e estaduais.

Isso não é ficção... é a evolução necessária descrita no relatório de Estado da IA da McKinsey e já está sendo entregue por soluções avançadas como Moveo.AI.

2. Precisão e Retenção

Fintechs e startups já estão liderando essa revolução, trazendo precisão à recuperação que os bancos tradicionais enfrentam dificuldades para replicar. A automação via IA Conversacional permite que os devedores sejam tratados com empatia e personalização em larga escala, transformando uma interação negativa em uma oportunidade de retenção a longo prazo.

Essa abordagem é fundamental para preservar o valor da marca.

3. Eficiência em Escala

Dados de Gitnux e projeções de Precedence Research indicam que a adoção de IA em cobranças é o principal motor de redução de custos operacionais projetado para a próxima década. Em um mercado onde cada ponto base (bps) importa, substituir tarefas manuais repetitivas por Inteligência Agente é a única maneira de proteger o Resultado Final.

Adaptação estratégica para um mercado em transformação

O cenário de inadimplência dos EUA para 2026 não permite complacência. A economia pode ter aterrissado suavemente, mas para milhões de consumidores, a turbulência financeira persiste. A diferença entre aqueles com liquidez e aqueles que dependem de crédito rotativo aumentou, criando um campo minado para os emissores de crédito.

A era da cobrança à força acabou. O futuro exige inteligência. As instituições que prosperarão serão aquelas que adotarem a IA Agente não apenas como uma ferramenta de automação, mas como o núcleo estratégico de suas operações de recuperação, garantindo conformidade, reduzindo custos e, crucialmente, tratando a recuperação de crédito como uma extensão da experiência do cliente.

Na Moveo.AI, não apenas assistimos a essa transição para a era Agente; nós a lideramos. Nossos agentes de IA já estão operando com a granularidade e conformidade necessárias para navegar por paisagens complexas.

Se sua instituição busca transformar a recuperação de crédito em uma vantagem competitiva para 2026, fale com um de nossos especialistas →