Recuperação de Dívidas e Gestão de Cobranças 2026: A estratégia para reduzir a inadimplência

Equipe Moveo AI

in

🏆 Insights de Liderança

O cenário financeiro está sentado em um barril de pólvora de dívida do consumidor. A partir do segundo trimestre de 2025, a dívida total das famílias nos Estados Unidos disparou para $18,4 trilhões. Este número impressionante não é apenas um número abstrato, é uma realidade concreta composta por $1,21 trilhões em saldos de cartão de crédito, $1,66 trilhões em empréstimos automotivos e $1,64 trilhões em empréstimos estudantis.

Mais dívida inevitavelmente leva a mais inadimplência.

Dados do Fed de Nova York destacam um sinal crítico de alerta: 4,4% de toda a dívida em aberto está atualmente em algum estágio de inadimplência, com as taxas de inadimplência de empréstimos ao consumidor atingindo seu ponto mais alto desde 2012. Para CFOs e líderes de BPO, isso não é apenas uma tendência estatística, é uma ameaça direta ao fluxo de caixa, à lucratividade e à estabilidade financeira.

A pressão para gerenciar cobranças efetivamente nunca foi tão alta. No entanto, os métodos que a maioria das organizações confia estão falhando. Estratégias de cobrança tradicionais, de alto volume e que servem para todos, estão se mostrando inadequadas, caras e prejudiciais à marca.

O desafio central não é mais apenas se você pode cobrar, mas como você pode fazê-lo de forma eficiente, empática e em escala. Métodos tradicionais de cobrança não são mais eficientes. O uso estratégico de IA é a solução para superar esses desafios, otimizando sua operação para melhores resultados e transformando o gerenciamento de cobranças de um centro de custo reativo para uma função estratégica que gera valor.

Por que a gestão e a cobrança de dívidas tradicionais falham

Por décadas, o manual de cobrança tem sido direto: identificar uma conta inadimplente, iniciar um grande volume de chamadas e cartas e escalar até que o pagamento seja recebido ou a dívida seja baixada.

No complexo ambiente econômico de hoje, esse modelo está fundamentalmente quebrado.

A Falácia do "Um Tamanho Serve para Todos"

A gestão de recuperação de dívidas tradicional é rígida e transacional. Trata um cliente que perdeu um pagamento devido a uma simples distração da mesma forma que um cliente que enfrenta sérios problemas financeiros de longo prazo.

Essa estratégia generalista é profundamente ineficiente. Ela desperdiça tempo e recursos valiosos dos agentes perseguindo contas de baixo risco, enquanto simultaneamente aliena clientes de alto risco que poderiam ter pago se oferecido uma solução viável e flexível.

→ Saiba mais: Mensagem de Cobrança de Dívidas: 7 exemplos e como otimizá-la

Custos Crescentes e Retornos Decrescentes

O modelo antigo é construído com base na capacidade operacional: contatar o maior número possível de clientes, o mais rápido possível. Isso é operacionalmente caro, dependendo de grandes call centers e processos manuais. Pior, está criando uma enorme fricção.

No segundo trimestre de 2025, reclamações sobre cobranças agressivas dispararam para mais de 140.000, subindo de apenas 44.000 no mesmo período do ano passado. Esse aumento nas reclamações é um sinal claro de que táticas tradicionais e agressivas estão falhando, levando à perda de clientes e danos à reputação.

Essa fricção, em última análise, se eleva à forma mais cara de cobrança: litígios. Pós-pandemia, processos de cobrança de dívidas estão crescendo, com muitos terminando em decisões de default simplesmente porque os consumidores estão sobrecarregados e não respondem.

Ignorar a Experiência do Cliente (CX) é um grande erro

O negócio moderno é construído sobre relacionamentos com clientes. Métodos tradicionais de cobrança são transacionais e muitas vezes adversariais, destruindo qualquer confiança ou lealdade que um cliente possa ter tido. Uma organização pode recuperar uma dívida de $500, mas perder um cliente com um valor de vida de $50.000.

Os dados mostram uma desconexão profunda. De acordo com uma análise de dados federais (National Consumer Law Center e Consumer Federation of America), as principais reclamações dos consumidores incluem:

Tentativa de cobrar uma dívida que não era devida (39,6%)

Problemas com notificação escrita sobre a dívida (20,5%)

Declarações ou representações falsas (9,9%)

Esses não são apenas problemas de serviço ao cliente, eles são falhas sistêmicas de processo que criam responsabilidades legais e danificam permanentemente o valor da marca.

Erros comuns (e caros) na gestão de recuperação de dívida

Para CFOs e líderes de BPO que buscam melhorar as taxas de recuperação, o primeiro passo é identificar os erros críticos que prejudicam a maioria das operações. Com base em insights de especialistas de mercado, os erros mais comuns não dizem respeito apenas às ferramentas, mas à estratégia:

Erro 1: Segmentação inadequada e esforços mal direcionados

Muitos departamentos de cobrança falham em priorizar contas estrategicamente. O primeiro erro é não realizar uma segmentação adequada, que vai além de simplesmente separar dívidas por saldo ou dias de atraso.

O erro subsequente é ainda mais custoso: não aplicar diferentes esforços, usando canais e comunicações distintas, para cada segmento. Um cliente de alto valor com uma inadimplência recente não pode receber a mesma abordagem agressiva de cobrança que um devedor crônico.

Uma operação sofisticada segmenta para distinguir entre um cliente que “não pode pagar” (um problema de liquidez) e um que “não quer pagar” (uma disputa de serviço ou intenção fraudulenta), aplicando a abordagem correta para cada um.

Erro 2: Abordagens falhas em relação ao tempo de inadimplência

Este é talvez o erro mais crítico na gestão de cobranças de dívidas. A idade da dívida é o maior preditor de não pagamento. A cada dia que uma fatura permanece sem pagamento, a probabilidade de coletá-la integralmente diminui.

Muitas empresas caem em dois extremos. Algumas ainda são reativas, esperando 30, 60 ou 90 dias antes de iniciar esforços sérios. Nesse momento, a dívida é "antiga", e o cliente já se estabeleceu em um padrão de não pagamento.

No entanto, o erro oposto também é igualmente prejudicial: a maioria das empresas que se envolve em cobranças preventivas o faz com volume excessivo, irritando bons pagadores com lembretes desnecessários e desperdiçando recursos. O desafio não é ser preventivo, mas ser preditivo e preciso, aplicando a abordagem certa para cada fase de inadimplência do segmento.

Erro 3: A "Loteria Operacional" e oportunidades perdidas

Nas operações tradicionais de cobrança, o desempenho da equipe é altamente heterogêneo. É comum que uma pequena porcentagem da equipe (cerca de 25% dos "bons" agentes) gere a maior parte dos resultados, enquanto os 75% restantes apresentam desempenho medíocre ou ruim.

Isso cria uma enorme oportunidade perdida. Cada contato feito por um agente de baixo desempenho é uma chance de recuperação perdida. Isso significa que os resultados do portfólio dependem da “sorte” de qual agente atendeu a chamada, em vez de uma estratégia consistente e escalável.

Construindo uma estrutura de gestão de coleções eficiente e estratégica

Antes de implementar tecnologia avançada, você deve otimizar a estratégia subjacente. Uma estrutura eficiente para serviços de gestão de dívidas é construída sobre três pilares: priorização, personalização e processo.

Pilar 1: Da segmentação reativa à proativa

Pare de tratar todas as contas da mesma forma. Uma estratégia moderna começa com segmentação baseada em dados.

Priorize contas: use uma abordagem sistemática para priorizar contas com base em uma mistura de fatores, incluindo o saldo, a idade da dívida e o histórico de pagamentos e perfil de risco do cliente.

Engajamento proativo: o objetivo é passar de acompanhamentos reativos para engajamento proativo. Use dados para identificar contas em risco antes que se tornem inadimplentes e ofereça assistência, como um lembrete ou um plano de pagamento com um clique.

Pilar 2: O poder da personalização e flexibilidade

Uma demanda rígida e não negociável por "pagamento integral" é um resquício do passado. A flexibilidade é sua ferramenta mais poderosa para recuperação.

Ofereça opções de pagamento flexíveis: reconheça as diversas situações financeiras dos seus clientes. Oferecer planos de pagamento personalizados, um período de carência temporário ou até mesmo acordos negociados (distintos da liquidação formal da dívida) pode ser a chave para recuperar uma parte significativa da dívida e manter um relacionamento positivo com o cliente.

Personalize a comunicação: adapte sua mensagem ao indivíduo. Um lembrete automatizado para um cliente de longa data deve ser empático e útil, e não ameaçador. Essa abordagem personalizada promove confiança e aumenta dramaticamente a probabilidade de cooperação.

Pilar 3: Uma abordagem sistemática e omnicanal

Consistência e clareza são essenciais. Você deve estabelecer um cronograma de acompanhamento sistemático que defina o "o que, quando e como" de sua comunicação.

Estabeleça um cronograma claro: implemente um cronograma estruturado de acompanhamento que passe de lembretes automatizados suaves para uma comunicação mais direta e pessoal e, se necessário, para uma escalada formal.

Utilize comunicação omnicanal: não dependa apenas de um call center. Engaje os clientes nas plataformas que eles preferem, incluindo e-mail, SMS e portais de autoatendimento. Isso garante que sua mensagem seja recebida e oferece aos clientes uma maneira mais fácil e menos confrontativa de resolver sua dívida.

IA na Gestão de Dívidas e Cobranças

O quadro estratégico acima é o "o que", e a Inteligência Artificial é o "como".

O volume imenso de dados, milhões de contas, bilhões de pontos de dados, incontáveis interações, é impossível para os humanos gerenciarem efetivamente com planilhas e softwares legados. A IA é a ferramenta que pode proporcionar verdadeira personalização, priorização e eficiência em escala.

O caso de negócios é avassalador. De acordo com uma pesquisa da McKinsey, organizações que implantam capacidades avançadas de IA em assistência ao cliente e cobranças podem alcançar:

Redução de até 40% nos custos operacionais

Melhoria de 10% na recuperação de dívidas

Aumento de até 30% nas pontuações de satisfação do cliente

A IA transforma seu sistema de gestão de cobranças de uma operação manual em um motor inteligente, automatizado e preditivo. Aqui estão os três casos de uso mais poderosos.

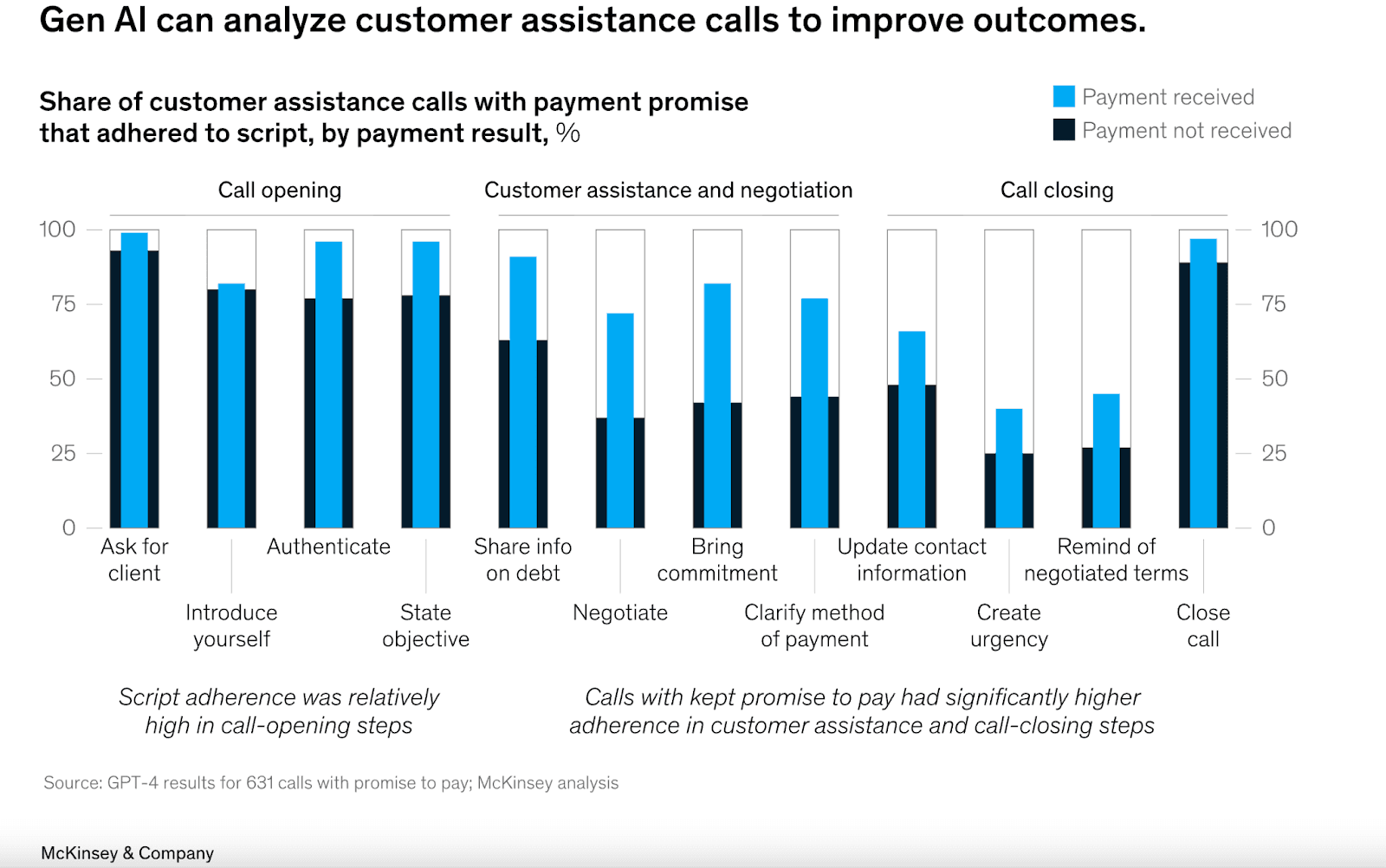

Caso de Uso 1: O impulsionador de performance alimentado por IA (Back-Office)

Os registros de chamadas e chats da sua organização são uma mina de dados não explorados. Os humanos podem revisar manualmente apenas uma pequena amostra (1-2%) dessas interações. A IA pode analisar 100% delas.

O que faz: A IA analisa transcrições de chamadas e interações de chat para identificar as causas raiz da inadimplência (por exemplo, "o cliente está confuso com a fatura" vs. "o cliente perdeu o emprego"). Ela também identifica quais comportamentos de agentes, roteiros e ofertas levam a pagamentos bem-sucedidos e quais levam a reclamações.

O Impacto: você obtém uma visão de 360 graus, em tempo real, da eficácia da sua operação. Você pode identificar lacunas de conformidade instantaneamente, implantar treinamento personalizado para agentes e continuamente refinar sua estratégia com base em dados, não em suposições.

Caso de Uso 2: O copiloto de IA (suporte em tempo real para agentes)

Isso não está substituindo humanos, está aumentando-os. A IA pode agir como um "copiloto ao vivo" para seus agentes durante as conversas com os clientes.

O que faz: enquanto um agente fala com um cliente, a IA fornece suporte em tempo real. Ela pode resumir instantaneamente todo o histórico do cliente, avaliar o estado emocional do cliente (por exemplo, "irritado", "confuso"), e sugerir roteiros empáticos e em conformidade. O mais importante, ela pode recomendar a próxima melhor ação ou o plano de pagamento específico com a maior probabilidade de sucesso para o perfil único daquele cliente.

O Impacto: isso aumenta a produtividade do agente em uma estimativa de 14%. Os agentes gastam menos tempo em pesquisas e mais tempo resolvendo problemas. Isso leva a tempos de chamada mais curtos, taxas de recuperação mais altas e uma redução massiva em erros de conformidade.

Caso de Uso 3: O Agente de IA 24/7 (Automação & Autoatendimento)

Muitos clientes preferem não conversar com um humano sobre suas dificuldades financeiras devido a sentimentos de estresse ou vergonha.

O que faz: Agentes de IA podem fornecer suporte humano, empático, 24/7. Eles podem autenticar clientes de forma segura, responder perguntas sobre seu saldo e, o mais crítico, negociar e configurar planos de pagamento personalizados, tudo sem intervenção humana.

O Impacto: este canal simples e de baixa fricção lida com a maioria das interações rotineiras, liberando seus agentes humanos qualificados para se concentrar em casos complexos, de alto valor ou de alta emoção. Isso reduz drasticamente os custos operacionais, melhorando a experiência do cliente.

Um exemplo de gestão de recuperação de dívidas com agentes de IA

Um exemplo poderoso do mundo real dessa abordagem impulsionada por IA é como a empresa B2B2C Mobi2buy melhorou a cobrança de dívidas para uma das maiores empresas de telecomunicações (Telco) da LATAM.

A empresa precisava automatizar e escalar seus serviços de pagamento de dívidas, mas suas soluções existentes (chatbots simples) falharam em proporcionar conversas hiperpersonalizadas e eficazes no WhatsApp que atendessem às necessidades dos clientes.

A Mobi2buy fez parceria com Moveo.AI para implantar agentes de IA orientados a metas otimizados para o português. Esses agentes usam capacidades de transmissão avançadas para se envolver proativamente com clientes pós-pagos no WhatsApp, combinando empatia e profissionalismo.

O fluxo: o processo do agente de IA é um modelo claro de recuperação eficiente e automatizada:

Ele informa: o agente entra em contato proativamente com os clientes, notificando-os sobre o saldo pendente.

Ele negocia: o agente é projetado para negociar e reestruturar dívidas de forma eficiente, oferecendo soluções personalizadas como descontos (por exemplo, "Um desconto de até 90% foi oferecido...").

Ele coleta: uma vez que o cliente reconhece a dívida, o agente fornece um link de pagamento direto (como um código PIX) para quitar o saldo imediatamente.

O impacto nas taxas de recuperação foi significativo. Os novos agentes de IA se mostraram duas vezes mais eficazes na cobrança de dívidas em comparação com os chatbots tradicionais. Essa solução agora gerencia mais de 200 mil conversas por mês, levando com sucesso 51 mil clientes a quitarem suas dívidas mensalmente.

O Futuro: De Tarefa Reativa a Função Estratégica

Por muito tempo, a gestão de coleções foi tratada como uma tarefa reativa de bastidores, desconectada do negócio principal. No clima econômico atual, essa visão não é mais sustentável.

O futuro da recuperação de dívidas é orientado por dados, empático e ágil. Ao aproveitar um sistema inteligente de gestão de coleções alimentado por IA, você pode finalmente equilibrar as quatro prioridades críticas de uma função moderna de coleções:

Gerenciamento de valor em risco (reduzindo o risco financeiro)

Minimizando custos (aumentando a eficiência operacional)

Criando uma experiência positiva para o cliente (retendo clientes e valor de marca)

Adesão às diretrizes regulatórias (garantindo 100% de conformidade)

As organizações que acertam isso não apenas recuperam dívidas mais rapidamente e de forma mais eficiente. Elas fortalecerão a confiança do cliente, reduzirão o risco regulatório e construirão uma base financeira mais resiliente em um mercado incerto.