Desafios e Tendências da Indústria de Cobrança de Dívidas 2026

Equipe Moveo AI

in

🏆 Insights de Liderança

Análise abrangente das estatísticas da indústria de cobrança de dívidas e tendências emergentes da indústria de cobrança de dívidas — examinando como $18 trilhões em dívida familiar estão remodelando estratégias operacionais para conformidade, eficiência e recuperação.

O Relatório de Dívida e Crédito das Famílias do NY Fed documenta que a dívida total das famílias nos EUA atingiu $18,04 trilhões no Q4 de 2024, representando um aumento de $3,9 trilhões desde os níveis pré-pandêmicos. O crescimento trimestral foi de 0,5%, sinalizando desaceleração, mas persistência em níveis elevados.

Simultaneamente, o Instituto Global McKinsey caracteriza a economia global como fundamentalmente "Fora de Equilíbrio": para cada dólar de novo investimento produtivo, a economia gerou $1,90 em nova dívida e $4,00 em nova riqueza. O problema estrutural não é o volume de dívida isoladamente, mas a composição da riqueza, que veio principalmente da valorização de ativos financeiros e imobiliários, não de ganhos reais de produtividade.

À medida que os ciclos de valorização de ativos desaceleram e as taxas de juros permanecem normalizadas, a capacidade de pagamento da dívida das famílias, grande parte da qual foi alavancada com base em um patrimônio líquido inflacionado, enfrenta pressão estrutural. Isso define os principais desafios da indústria de cobrança de dívidas para 2026.

A composição da dívida revela vulnerabilidades críticas. A divisão de hipoteca ($12,61 trilhões) continua sendo o maior componente, mas se estabilizou após os aumentos de taxas em 2022. No entanto, a divisão de cartão de crédito ultrapassou $1,21 trilhões, a categoria de crescimento mais rápido com um aumento anual de 14,7%. Os saldos de empréstimos para automóveis atingiram $1,66 trilhões, enquanto os empréstimos estudantis estão em $1,62 trilhões, com a retomada dos pagamentos criando novas pressões de inadimplência.

As implicações para as operações de cobrança são profundas: as instituições devem gerenciar simultaneamente volumes elevados em múltiplas categorias de produtos, cada uma com perfis de risco distintos, estruturas regulatórias e estratégias de resolução ideais.

Pressão Operacional: Alto Volume, Baixas Margens, Aumento de Risco

O Relatório Global de Pagamentos da McKinsey adiciona uma camada crítica: o crescimento da receita de pagamentos desacelerou para aproximadamente 4% globalmente em 2024 (abaixo de 12% em 2023). Bancos e fintechs não conseguem mais mascarar ineficiências operacionais com spreads aumentados ou crescimento compensatório de volume.

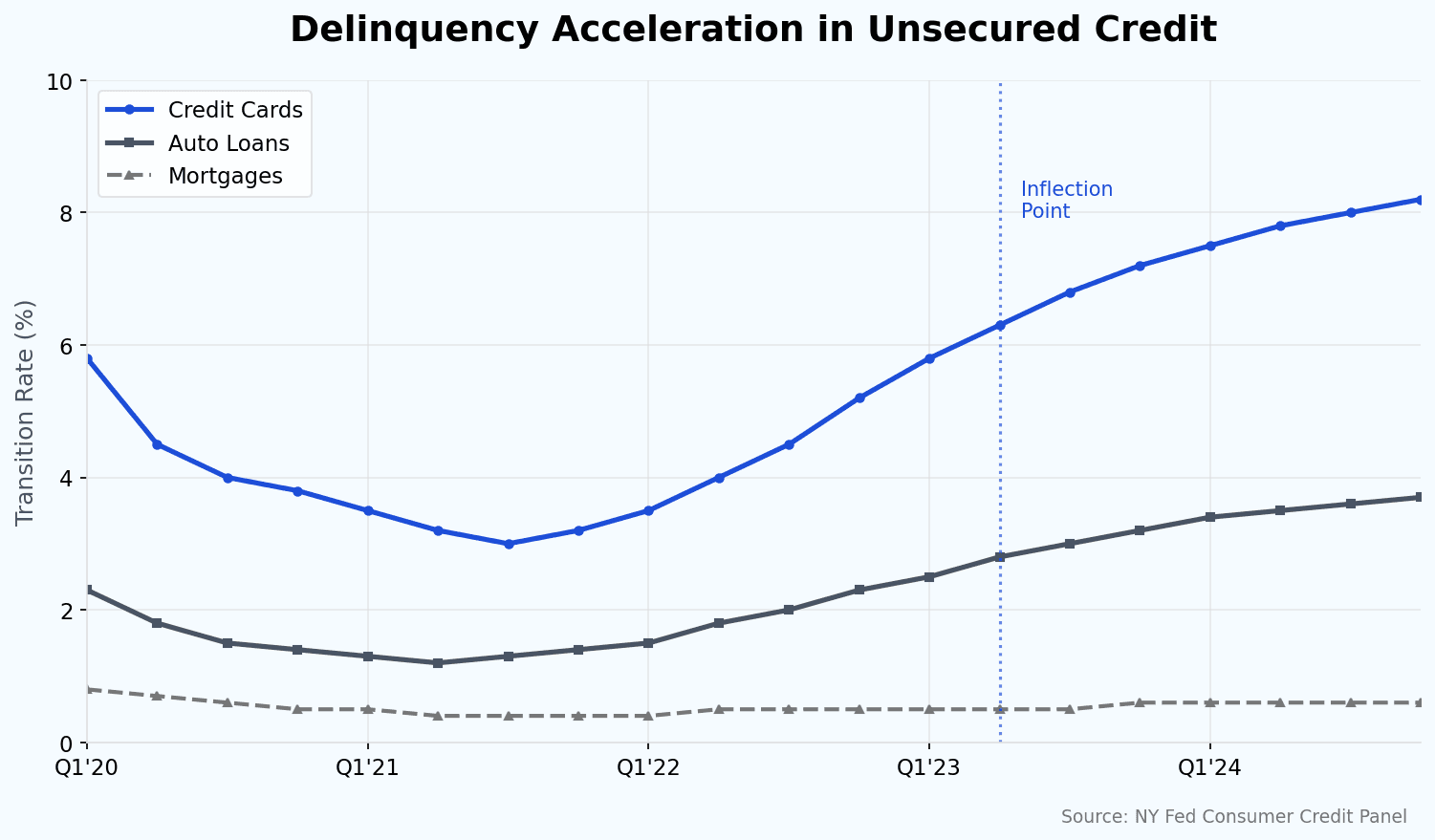

Simultaneamente, as taxas de transição para inadimplência grave (90+ dias) estão aumentando em categorias-chave. Dados do Fed de NY mostram uma deterioração particularmente aguda em cartões de crédito e empréstimos automotivos: precisamente as categorias de crédito não garantido com o maior custo por dólar coletado devido a saldos médios baixos e alta frequência de contato.

As taxas de transição para inadimplência de cartões de crédito atingiram 8,2% (90+ dias), o maior nível desde 2011. Inadimplências graves em empréstimos automotivos atingiram 3,7%, enquanto as inadimplências hipotecárias permanecem contidas em 0,6%, uma divergência que reflete o diferencial de risco de crédito garantido versus não garantido e o impacto das reservas de patrimônio residencial.

Figura 1: Taxas de Transição para Inadimplência de 90+ Dias por Categoria | Fonte: Painel de Crédito ao Consumidor do Fed de NY

Essa combinação (crescimento do volume de inadimplência, margens comprimidas e pressão regulatória intensificada) cria um paradoxo operacional central aos desafios da indústria de cobrança de dívidas. A resposta tradicional (aumentar o número de funcionários: adicionar mais representantes de cobrança) colide com três realidades:

Aumento dos Custos Operacionais: Em mercados de baixos índices de desemprego, contratar e reter agentes de cobrança qualificados tornou-se progressivamente mais caro. O tempo médio de permanência dos agentes caiu para menos de 18 meses, criando custos de treinamento perpetuais e qualidade de serviço inconsistente.

Elevado Risco Regulatório: O relatório anual FDCPA do CFPB documenta a supervisão intensificada, com volumes de reclamações quase dobrando ano a ano (de aproximadamente 109.900 em 2023 para 207.800 em 2024).

Eficácia Decrescente: Conforme documentado na Forbes, aumentos maciços nas tentativas de contato criaram uma saturação que, paradoxalmente, reduziu as taxas de resposta dos consumidores.

Saiba mais → Panorama da Inadimplência nos EUA 2026: Dualidade de Crédito e o Papel da IA Agente

O Déficit de Confiança: Dados Comportamentais Moldando as Tendências da Indústria

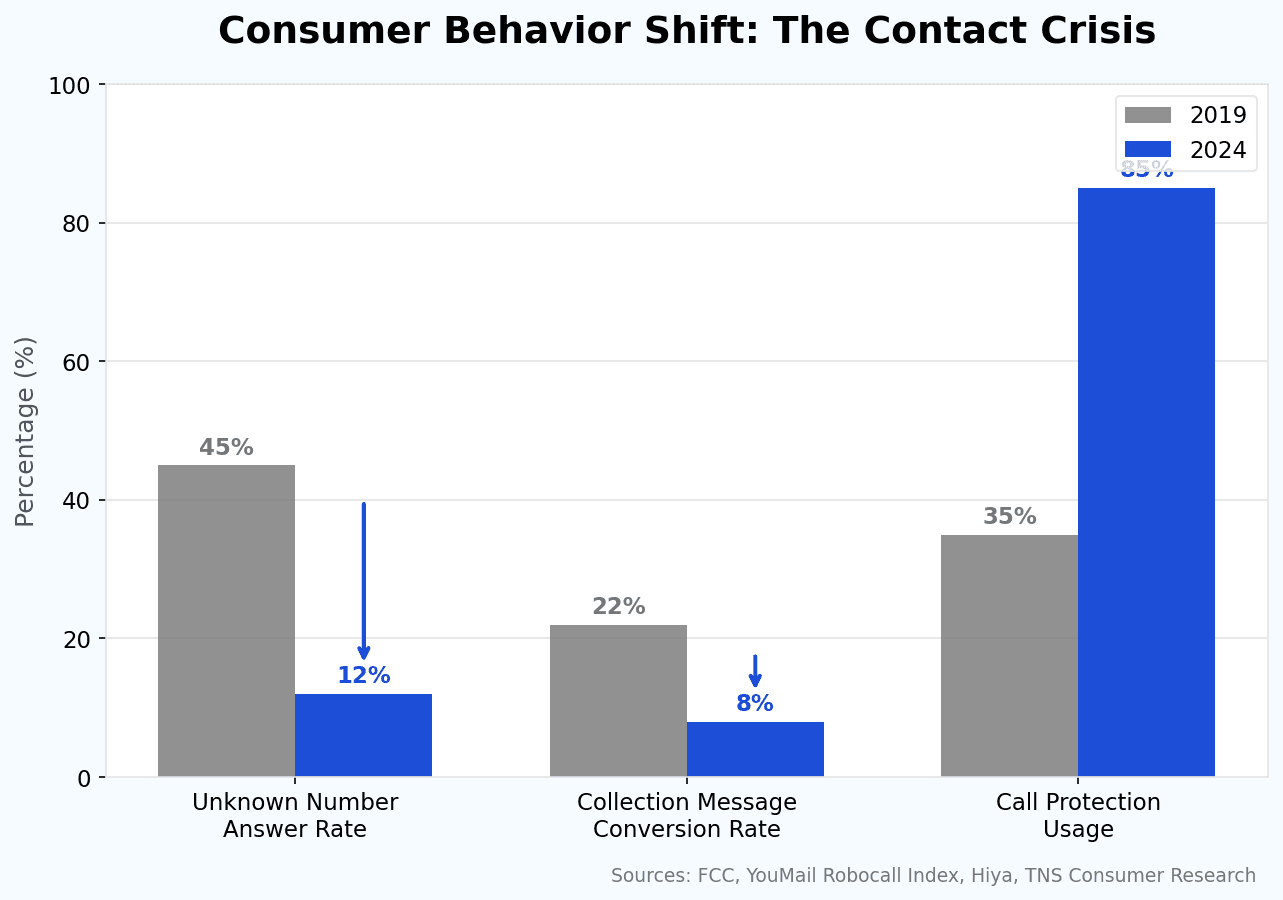

O comportamento do consumidor americano mudou fundamentalmente. O relatório Accenture Life Trends 2025 documenta o que chama de "Déficit de Confiança Digital", um fenômeno onde os consumidores inundados com chamadas automáticas de spam (estimadas em mais de 50 bilhões anualmente nos EUA, de acordo com FCC e dados da YouMail), tentativas de fraude via SMS e phishing desenvolveram mecanismos de proteção reflexivos.

O relatório da Accenture identifica especificamente o "Custo da Hesitação", onde os consumidores cada vez mais optam por ignorar, bloquear ou deletar comunicações de fontes desconhecidas em vez de arriscar o engajamento. Essa mudança comportamental tem implicações profundas para operações de cobrança que historicamente dependiam do contato ativo como o principal mecanismo de recuperação.

Dados de operadoras, aplicativos de bloqueio de chamadas e pesquisas da indústria indicam que:

Números desconhecidos têm taxas de resposta abaixo de 15% (com alguns estudos mostrando tão baixo quanto 8-11%), uma queda em relação a aproximadamente 60% em 2019

75-94% dos consumidores americanos ignoram totalmente chamadas desconhecidas ou usam ativamente medidas de proteção contra chamadas, incluindo aplicativos, bloqueio em nível de operadora ou modo Não Perturbe permanente (de acordo com Pesquisa TNS)

Comunicações genéricas de cobrança têm taxas de conversão abaixo de 10%, com as taxas de abertura de SMS declinando apesar de altas taxas de entrega

Figura 2: A Erosão do Contato Tradicional (2019 vs 2024) | Fontes: FCC, YouMail, Hiya, Pesquisa TNS

Simultaneamente, as expectativas dos consumidores por experiências digitais sem atritos aumentaram exponencialmente. Os consumidores agora esperam que os processos de pagamento e resolução sejam tão intuitivos quanto o checkout do comércio eletrônico. Se um devedor quiser negociar às 2 AM via aplicativo móvel, mas o sistema os obriga a "ligar durante o horário comercial", aquela oportunidade de recuperação é irremediavelmente perdida.

Essa lacuna de expectativa cria tanto desafios quanto oportunidades: instituições que encontram os consumidores em seus canais e momentos preferidos capturam recuperações que operações tradicionais sistematicamente perdem.

4 Respostas Estratégicas que Definem as Tendências da Indústria de Cobrança de Dívidas

O relatório da McKinsey sobre tendências de IA operacional indica que organizações que lideram na adoção de tecnologia agente obtêm resultados 3,8x superiores à média do mercado. Para a cobrança de dívidas, isso se traduz em quatro vetores complementares que abordam os principais desafios da indústria de cobrança de dívidas:

1. Personalização em Escala: Além da Pontuação FICO

A segmentação tradicional nos EUA depende da categorização de inadimplência e da pontuação FICO. Esses indicadores são necessários para a avaliação de risco de crédito, mas insuficientes para prever o comportamento de pagamento. Dois devedores com pontuações FICO idênticas e dias de atraso podem ter perfis comportamentais radicalmente diferentes; um pode estar enfrentando restrições temporárias de fluxo de caixa, mas altamente motivado a resolver, enquanto o outro pode estar se desviando strategicamente, apesar de ter capacidade para pagar.

Resposta da Indústria

Modelagem de Pontuação de Propensão ao Pagamento (PPS) que incorpora dados comportamentais em tempo real: frequência de login no portal de pagamento, padrões de navegação, resposta histórica a comunicações, metadados de conversação (tempo de resposta, sentimento nas interações) e sinais externos, incluindo indicadores de estabilidade no emprego e mudanças nos padrões de gastos.

Isso permite a distinção entre devedores que:

Não podem pagar (restrição financeira genuína) → requerem reestruturação profunda, programas de dificuldade, prazos estendidos

Não vão pagar sem um incentivo adequado (problema de engajamento) → respondem a incentivos digitais, ofertas de liquidação, flexibilidade em planos de pagamento

Pagariam espontaneamente (perfis de autocura) → não requerem um contato proativo caro, apenas caminhos de pagamento sem fricções

Impacto Operacional

De acordo com pesquisa da McKinsey sobre IA em cobranças, organizações que implantam capacidades avançadas de IA podem alcançar uma redução de até 40% nas despesas operacionais e melhorar as recuperações em aproximadamente 10%. A pesquisa do Grupo Kaplan constatou que modelos de pontuação preditiva impulsionados por IA melhoraram as taxas de recuperação em média 25%. A implementação na indústria relata consistentemente reduções significativas nas tentativas de contato desperdiçadas, evitando o contato com perfis de autocura.

2. Autonomia Operacional via IA: Conformidade Escalável

Processos de negociação manuais não escalam economicamente. Cada proposta personalizada requer aprovação do supervisor (15-30 minutos), criando latência incompatível com os volumes de carteira de crédito não garantido. Além disso, agentes humanos sob pressão podem se desviar dos roteiros de conformidade FDCPA, gerando exposição legal.

Resposta da Indústria

Agentes autônomos com autoridade de decisão dentro de limites rigorosamente definidos. Sistemas integrados via API a motores de políticas de crédito podem:

Verificar a identidade conforme a Seção 809 do FDCPA (requisitos do Mini-Miranda)

Avaliar propostas em relação às políticas de baixa e refinanciamento em tempo real

Calcular o VPL (Valor Presente Líquido) de diferentes cenários de liquidação

Obter aprovação automática via motor de decisão dentro dos parâmetros da política

Formalizar acordos juridicamente vinculativos com as divulgações apropriadas

Gerar instrumentos de pagamento (ACH, cartão arquivado, link de pagamento)

Tudo em menos de 90 segundos, 24/7, capturando o momento de disposição do devedor, independentemente do fuso horário ou horário comercial.

Diferencial Crítico de Conformidade: Um agente de IA operando dentro de limites técnicos não pode violar as regras do FDCPA mesmo sob pressão. Isso reduz dramaticamente o risco de: chamadas em horários proibidos, comunicação com terceiros não autorizados, linguagem ameaçadora ou enganosa, falha em fornecer divulgações obrigatórias e contato contínuo após pedidos de cessar e desistir.

Exemplo Prático: O devedor propõe pagar 30% do saldo de $5.000 imediatamente se o restante for perdoado. Agente: (1) verifica a política de baixa (até 40% permitido para este perfil com base no DPD, saldo e produto), (2) calcula o VPL da proposta em comparação com cenários alternativos (cobranças continuadas, baixa, venda para comprador de dívidas), (3) determina que a liquidação imediata de 30% tem o maior valor esperado, (4) obtém aprovação automática, (5) gera um acordo formal com as divulgações exigidas, (6) processa o pagamento ACH — tudo em menos de 90 segundos, às 23h47 em um sábado.

Impacto Operacional

De acordo com a análise de cobrança de dívidas da ScienceSoft com IA, a automação inteligente pode reduzir os custos de cobertura de devedores em até 70%, enquanto possibilita operações até 8x mais rápidas e entrega crescimento de 2-4x na produtividade dos coletores. A pesquisa da McKinsey documentou aumentos de produtividade dos agentes de até 14% com copilotos de IA, com o tempo médio de atendimento reduzido em 10% e um aumento de 6% nas recuperações devido a negociações mais bem-sucedidas.

3. Orquestração Multicanal Adaptativa: Maximizando o Retorno sobre Investimento em Comunicação

A eficácia não é mais uma função de um canal isolado. É uma função de uma combinação otimizada de canal, momento, mensagem e perfil. Cadências estáticas ("3 chamadas + 2 SMS + 1 e-mail em 7 dias") ignoram preferências individuais e desperdiçam orçamento em canais de baixa afinidade para perfis específicos.

A variação é substancial: um consumidor urbano da Geração Z pode ter um 0% de engajamento em chamadas de voz mas 45% de engajamento em SMS/RCS verificado. Um Boomer em uma área rural pode mostrar o padrão inverso. Tratar ambos de forma idêntica garante resultados subótimos para ambos e gastos desperdiçados.

Resposta da Indústria

Sistemas de orquestração baseados em Aprendizado por Reforço que analisam continuamente o desempenho de cada abordagem e realocam dinamicamente os recursos. O sistema aprende em nível individual qual combinação de canal × tempo × mensagem × frequência produz a resposta ideal.

Se os algoritmos detectarem que:

Millennials urbanos convertem 42% melhor via SMS/RCS verificado entre 19h-21h, mas ignoram chamadas de voz completamente

Gen X suburbanos respondem melhor a e-mails seguidos de uma chamada telefônica entre 10h-12h, com 3x de engajamento quando o e-mail "aquece" a chamada subsequente

A Geração Z tem uma taxa de engajamento de 3x via notificação push em aplicativos em comparação com qualquer outro canal

...o sistema ajusta automaticamente a alocação do orçamento de comunicação para maximizar o retorno sobre o investimento por dólar gasto. Isso não é teste A/B no nível do segmento: é otimização contínua ao nível individual.

Impacto Operacional

De acordo com a McKinsey, operações de cobranças que implementam capacidades avançadas de IA veem um aumento de até 30% nas pontuações de satisfação do cliente, impulsionado pela capacidade da tecnologia de identificar e atender às necessidades dos clientes a tempo. A pesquisa da IBM indica que chatbots podem lidar com até 80% das consultas rotineiras, reduzindo os custos de suporte em aproximadamente 30%. As implementações na indústria relatam reduções significativas nos custos de telefonia ao eliminar tentativas desperdiçadas em perfis não responsivos e melhorando o NPS por meio do engajamento em canais preferidos.

4. Integração de Ecossistemas: Quebrando Silos Arquiteturais

muitas instituições financeiras dos EUA operam com infraestrutura legada fragmentada acumulada ao longo de décadas de aquisições e adições de sistemas:

Sistemas de discagem não se comunicam com o CRM em tempo real

O CRM não acessa políticas de crédito dinamicamente

Portais de pagamento são ilhas separadas sem feedback de dados comportamentais

Dados de interação são isolados por departamento (cobrança, administração, fraude)

Resultado: Um devedor pode estar negociando simultaneamente em três canais diferentes, com cada agente sem visibilidade nas interações paralelas. Isso gera duplicação de esforços, experiência inconsistente (diferentes agentes oferecendo diferentes termos) e oportunidades de upsell/cross-sell perdidas. A latência de dados de 24-48 horas significa que os agentes de cobrança trabalham com informações desatualizadas.

Resposta da Indústria

Arquitetura unificada onde dados, decisões e ações fluem em um loop fechado. Três componentes operam integrados:

Dados (segmentação preditiva) → Agentes (negociação autônoma) → Otimização (aprendizado contínuo) → [loop de feedback] → Dados Enriquecidos

Cada interação gera novos dados que refinam modelos preditivos, criando um ciclo virtuoso de melhoria contínua.

Impacto Operacional

A pesquisa da McKinsey mostra que a transformação de ponta a ponta das cobranças com casos de uso de IA pode gerar ganhos de produtividade de até 30%. Um estudo da Gartner projeta que a implantação de IA na cobrança de dívidas pode economizar $80 bilhões em custos de mão de obra globalmente até 2026. De acordo com a McKinsey, a assistência ao cliente digital pode reduzir os empréstimos não performáticos em 20-25%. Relatórios da indústria indicam que implementações de tecnologia avançada aumentaram as recuperações de dívidas em até 65%. Nota: Os resultados reais variam com base na composição da carteira, maturidade da implementação e condições de mercado.

Saiba mais → A Estratégia Campeã para Cobrança de Dívidas: Trifeta de IA

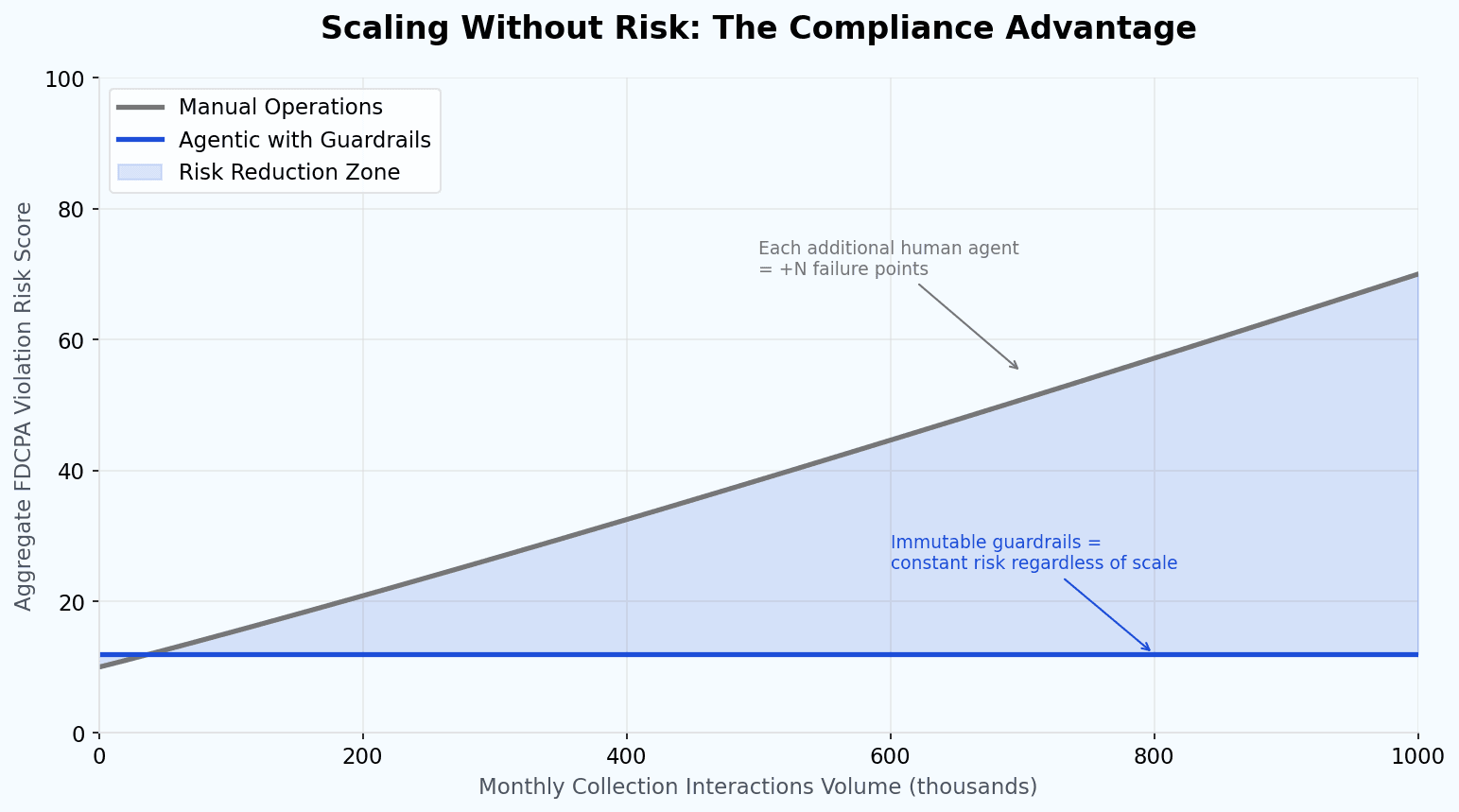

A Imperativa da Escalabilidade em Conformidade

Um aspecto frequentemente negligenciado nas discussões sobre automação de coleções é o risco regulatório. O relatório anual do FDCPA do CFPB documenta uma supervisão intensificada, com volumes de reclamações quase dobrando ano após ano (de aproximadamente 109.900 em 2023 para 207.800 em 2024).

A vantagem de agentes autônomos bem implementados não é apenas a eficiência operacional, mas conformidade por design. Quando as regras do FDCPA são codificadas em guardrails técnicos (restrições rígidas no código, não diretrizes suaves no treinamento), a violação passa de uma possibilidade humana para uma impossibilidade sistêmica.

Considere a diferença de conformidade:

Agente Humano: Deve lembrar de fornecer a divulgação Mini-Miranda, deve rastrear a frequência das chamadas em todos os sistemas, deve interpretar corretamente as restrições de fuso horário e deve evitar linguagem proibida sob pressão. A taxa de erro se acumula com o volume.

Sistema Agente: Mini-Miranda é codificado em cada interação. A frequência das chamadas é rastreada em tempo real com supressão automática nos limites. A verificação de fuso horário ocorre antes de qualquer tentativa de contato. Padrões de linguagem proibida são arquitetonicamente impossíveis.

Isso inverte a equação tradicional de risco: em vez de escalar operações e multiplicar os pontos de falha de conformidade, a tecnologia permite escalar enquanto reduz a superfície de risco regulatório.

Figura 3: Risco de Conformidade vs. Volume Operacional — Operações Manuais vs. Operações Agentes

Da Saturação à Inteligência Operacional

Os dados do NY Fed são inequívocos: US$ 18,04 trilhões em dívida das famílias, com taxas de transição em categorias não garantidas aumentando. Combinado com margens comprimidas (Relatório de Pagamentos da McKinsey) e déficit de confiança digital (Tendências de Vida da Accenture), o cenário exige uma resposta operacional proporcional.

A questão não é se as instituições devem transformar as operações de recuperação, mas quando e como. Organizações que continuam a escalar a força bruta (mais agentes, mais chamadas, mais SMS) estão amplificando custos e riscos enquanto enfrentam retornos decrescentes.

Aqueles que implementam a abordagem integrada (personalização em escala, autonomia operacional, orquestração adaptativa, arquitetura unificada) relatam não apenas redução de custos, mas melhoria na satisfação do cliente e redução documentada em queixas do CFPB. A transformação tecnológica não trata de substituir o julgamento humano; trata-se de aumentar a capacidade humana com sistemas que operam em grande escala, em tempo real, com memória de conformidade perfeita.

A diferença competitiva entre os primeiros adotantes e os retardatários está se ampliando. A transformação não é futura, está em andamento. Essas tendências da indústria de cobrança de dívidas definirão vencedores e perdedores em 2026 e além.