Por que a cobrança tradicional tem dificuldade em escalar na era digital

Panagiota

Gerente de Marketing de Produto

in

👨👩👦 CX

Os americanos agora devem impressionantes $1,14 trilhões em cartões de crédito, uma quantia recorde que continua a crescer. À medida que mais consumidores atrasam pagamentos, as agências de cobrança estão sob pressão para gerenciar um aumento avassalador de contas inadimplentes. Mas os métodos tradicionais—ligações telefônicas repetidas e cartas intermináveis—estão se mostrando desatualizados e ineficazes. Com altos custos operacionais, escalabilidade limitada e ineficiências incorporadas ao modelo tradicional de call center, como os cobradores de dívidas podem acompanhar?

Neste artigo, vamos explorar por que os métodos tradicionais de cobrança de dívidas falham em crescer, como esses métodos afetam o desempenho e como a indústria pode evoluir para enfrentar este desafio crescente.

A Evolução das Expectativas do Consumidor na Era Digital

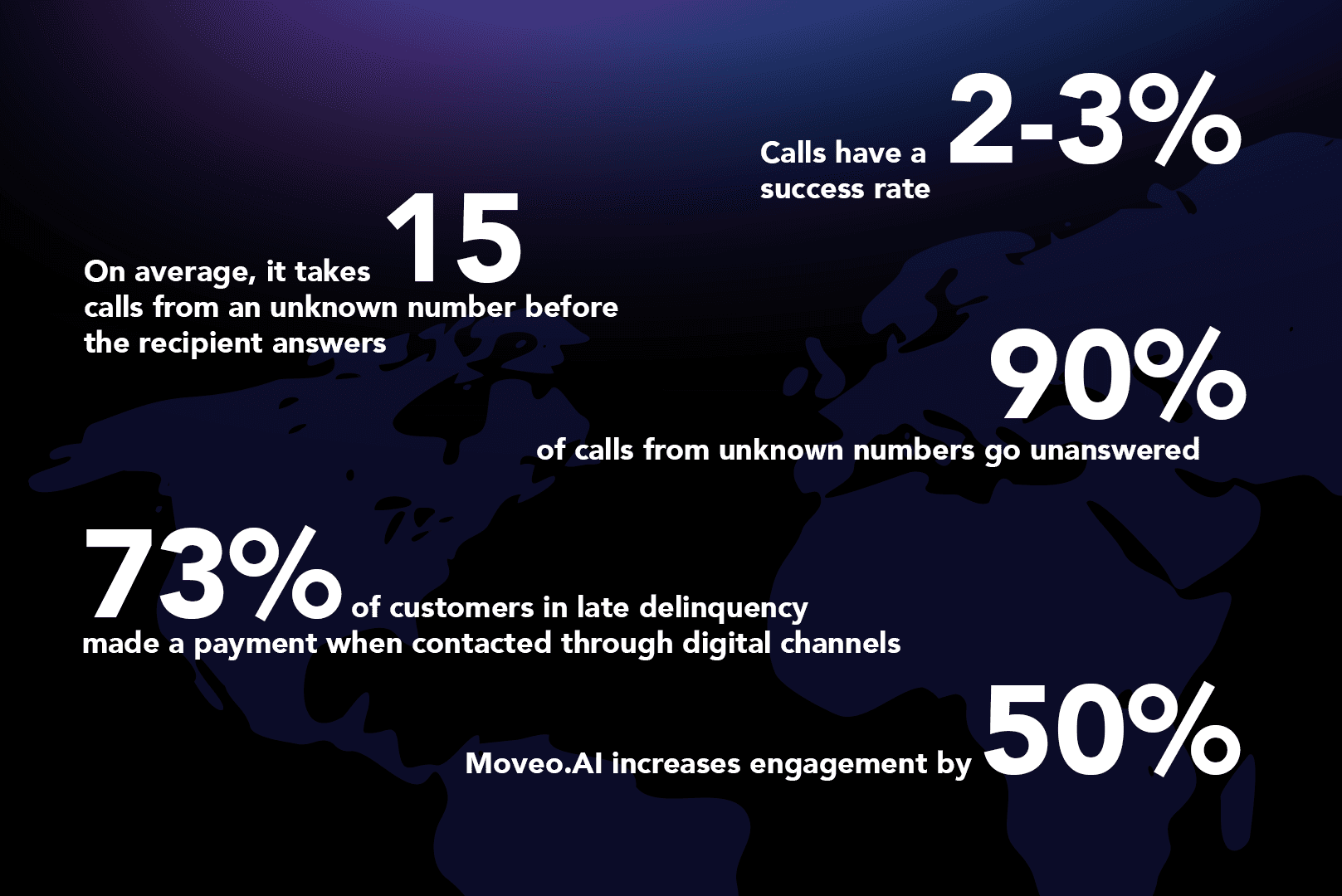

Com 71% dos consumidores agora favorecendo o banking digital, há uma tendência clara em direção a interações digitais em tempo real e sem costura como o novo padrão. No entanto, 90% das agências de cobrança ainda usam discagem manual e cartas como seus principais métodos de comunicação.

O comportamento do consumidor passou por uma mudança fundamental em direção à comunicação digital em primeiro lugar. Conveniência, transparência, autoatendimento e personalização são agora expectativas básicas em vez de recursos premium.

No contexto da cobrança de dívidas, essas expectativas criam uma demanda por serviços que respeitem a autonomia do cliente e ofereçam opções de autoatendimento para gerenciar pagamentos ou solicitar assistência em seus próprios termos. As práticas tradicionais e rígidas de cobrança de dívidas muitas vezes não conseguem atender a essas expectativas, já que geralmente carecem da flexibilidade e da capacidade de resposta que os consumidores modernos passaram a esperar. Essa mudança nas expectativas apresenta um desafio claro para as agências tradicionais de cobrança de dívidas, que agora precisam se adaptar a esses novos padrões ou correr o risco de alienar seus clientes.

Desafios da Escala de Operações Tradicionais de Cobrança de Dívidas

Altos Custos de Operação e Escala de Centros de Contato

A cobrança de dívidas tradicional depende principalmente de centros de contato, onde membros da equipe ligam para indivíduos com contas em atraso. No entanto, as operações de centros de contato demandam investimentos significativos para escalar, com custos associados à contratação, treinamento e retenção de uma grande força de trabalho para lidar com um alto volume de chamadas. Chamadas que nunca serão atendidas ou convertidas!

Processos manuais de cobrança de dívidas também criam ineficiências, levando a maiores Dias de Vendas em Aberto (DSO) e custos operacionais. Comunicações em papel frequentemente contêm erros humanos e retardam o processamento dos pagamentos. Esses atrasos reduzem as taxas de recuperação e os níveis de satisfação do cliente.

Complexidade de Treinamento e Gestão da Equipe de Cobrança

A cobrança de dívidas requer um conjunto de habilidades especializadas, pois os agentes devem navegar por conversas sensíveis enquanto cumprem rígidas regulamentações do setor. Treinar a equipe para cumprir com os padrões do setor, comunicar-se eficazmente e lidar com diferentes cenários de clientes requer recursos extensivos. Além disso, a rotatividade é frequentemente alta, levando à necessidade de re-treinamento frequente e custos adicionais. À medida que as agências de cobrança crescem, enfrentam o desafio de gerenciar uma força de trabalho maior, muitas vezes transitória, que requer treinamento contínuo sobre políticas e regulamentações atualizadas.

Leia mais: IA na Cobrança de Dívidas: Aumentando a Eficiência enquanto Humaniza o Processo

Limitações em Personalização e Flexibilidade

Métodos tradicionais de cobrança de dívidas normalmente usam uma abordagem padrão, dependendo de scripts e procedimentos de chamada padrão que limitam a flexibilidade e a personalização. Em uma era onde os clientes esperam experiências personalizadas, um script genérico pode levar à insatisfação e a experiências ruins para o cliente.

Além disso, com o aumento de contas em atraso, entrar em contato manualmente com cada devedor não é escalável. Chamadas telefônicas tradicionais resultam em alcance e engajamento limitados com clientes que estão se acostumando - e preferem - métodos digitais de comunicação.

Impactos de Métodos Tradicionais Ineficientes na Performance e Lucratividade

Práticas inadequadas de cobrança de dívidas criam problemas financeiros que vão muito além do alcance e da influência das taxas de recuperação básicas. Essas práticas prejudicam tanto o desempenho operacional quanto a lucratividade a longo prazo. Análises recentes do setor mostram padrões preocupantes em quão efetivamente e de forma sustentável as empresas cobram dívidas.

Baixas Taxas de Recuperação e Longos Ciclos de Cobrança

A ineficiência dos métodos de cobrança de dívidas tradicionais contribui para taxas de recuperação mais baixas. A maioria das agências alcança taxas de recuperação entre 20-30%, o que se traduz em meros $20-30 recuperados a cada $100 em dívida pendente.

A situação se torna mais desafiadora à medida que o tempo passa. Limitados por estruturas de chamadas rígidas e métodos de abordagem inflexíveis, esses métodos podem levar a ciclos de cobrança mais longos e aumentar a probabilidade de uma conta ser considerada incobrável. Um ciclo de cobrança mais longo se traduz em uma recuperação de fundos atrasada ou perdida, afetando diretamente o resultado final de uma agência.

Poor Experiência do Cliente

71% dos clientes escolherão um prestador de serviços diferente após enfrentarem uma experiência de cobrança de dívidas desagradável

A cobrança de dívidas é uma questão sensível, e os consumidores geralmente já estão sob estresse quando são contatados. Chamadas repetidas e genéricas podem levar à frustração e ressentimento, prejudicando a experiência geral do cliente (CX). Agências de cobrança de dívidas que dependem de práticas desatualizadas correm o risco de alienar clientes e criar associações negativas com suas marcas. Com os consumidores de hoje cada vez mais procurando empresas que sejam empáticas e respeitosas, uma experiência ruim na cobrança de dívidas pode ter impactos negativos duradouros.

Questões de Escalabilidade na Gestão de Altos Volumes

Entrar em contato manualmente com cada devedor simplesmente não é escalável.

Modelos tradicionais de cobrança de dívidas enfrentam desafios significativos de escalabilidade à medida que o volume de contas inadimplentes continua a crescer. Abordagens manuais, baseadas em telefonemas se tornam cada vez mais ineficientes à medida que o número de contas aumenta, criando gargalos que podem sobrecarregar os centros de contato. Com cada nova conta exigindo atenção individual, as agências frequentemente lutam para aumentar sua capacidade sem incorrer em custos operacionais substanciais ou sacrificar a qualidade. Altos volumes também significam que os agentes têm menos tempo por conta, levando a interações apressadas, abordagens padronizadas e taxas de recuperação mais baixas. Além disso, escalar centros de contato para atender à demanda geralmente requer contratações e treinamentos adicionais, o que sobrecarrega os recursos e reduz a agilidade necessária para lidar com picos em contas inadimplentes.

Abraçando Agentes Conversacionais Proativos

Agentes conversacionais proativos podem ajudar agencias de cobrança a aumentar as taxas de recuperação em até 50%.

À medida que as limitações dos métodos tradicionais de cobrança de dívidas se tornam cada vez mais claras, muitas organizações estão recorrendo a soluções digitais para gerenciar as complexidades de uma base de clientes crescente e o aumento de contas inadimplentes.

Uma das inovações digitais mais promissoras na cobrança de dívidas é o uso de agentes conversacionais proativos impulsionados por IA. Ao contrário dos métodos tradicionais que muitas vezes dependem de comunicação reativa e padronizada, os agentes conversacionais proativos iniciam interações com base no comportamento de cada cliente, nas preferências de comunicação e no histórico de pagamentos.

Os agentes conversacionais proativos não se limitam a apenas responder a perguntas; eles buscam ativamente os clientes através de múltiplos canais, incluindo WhatsApp, SMS e e-mail, garantindo que se conectem com as pessoas em seu meio preferido. Esses agentes podem se envolver em momentos ótimos, quando os clientes estão mais propensos a responder, e podem fornecer opções flexíveis para pagamento que se alinham às circunstâncias individuais de cada devedor. Essa abordagem adaptativa, alimentada por modelos de linguagem avançados (LLMs), permite mensagens personalizadas que ressoam com os clientes, ajudando a fomentar um senso de empatia e compreensão que os métodos tradicionais frequentemente carecem.

Além de aumentar o engajamento, agentes impulsionados por IA ajudam a otimizar o processo de cobrança de dívidas automatizando tarefas repetitivas e priorizando contas com base na probabilidade de recuperação. Eles também podem melhorar a conformidade regulatória seguindo estritamente as leis regionais de cobrança de dívidas.

Talvez o aspecto mais poderoso dos agentes conversacionais proativos seja sua capacidade de criar uma experiência do cliente (CX) mais positiva, transformando a cobrança de dívidas de um processo estressante em um colaborativo. Ao oferecer opções como planos de pagamento, agendamento de lembretes e responder instantaneamente a perguntas frequentes, esses agentes capacitam os clientes a assumir o controle de suas dívidas de uma maneira gerenciável. Essa experiência aprimorada não apenas aumenta a probabilidade de recuperação bem-sucedida, mas também ajuda a preservar a reputação da marca, fazendo com que os clientes se sintam respeitados e apoiados, mesmo em tempos financeiros desafiadores.

Ao adotar agentes conversacionais proativos, as agências de cobrança de dívidas podem melhorar significativamente as taxas de recuperação, reduzir custos operacionais e criar uma abordagem mais eficiente e centrada no cliente para a cobrança de dívidas que se alinha com as expectativas digitais modernas.

Conclusão

As práticas de cobrança de dívidas estão em um ponto de virada à medida que os clientes fazem a transição para interações digitais. O futuro da cobrança de dívidas está em modernizar práticas obsoletas e criar um modelo mais centrado no cliente e escalável. Ao adotar soluções digitais que aproveitam a automação de IA, agentes de conversação proativos e comunicações omnicanal, as agências de cobrança podem atender melhor às necessidades de seus clientes, melhorar suas taxas de recuperação e reduzir os custos operacionais associados aos centros de contato.

80% das pessoas interagem com o agente de conversação proativo da Moveo.AI após receber uma mensagem de cobrança de dívida, em comparação com 36% que interagem com um chatbot genérico.

Saiba mais: https://moveo.ai/financial-services