Tendências no setor de Recuperação de Dívidas para 2026

Moveo AI Team

in

🏆 Insights de Liderança

Tendências de cobrança que estão redefinindo a recuperação de dívida 2026 — análise baseada em dados do BCB, CNC e McKinsey sobre como instituições financeiras estão respondendo ao aumento da inadimplência sem comprometer margens.

O relatório Out of Balance do McKinsey Global Institute documenta um fenômeno que define a economia contemporânea: para cada dólar de novo investimento produtivo, a economia global gerou US$ 1,90 em nova dívida e US$ 4,00 em nova riqueza. O problema não está no volume absoluto, mas na composição. Esse crescimento de riqueza veio primariamente da valorização de ativos financeiros e imobiliários, e não de ganhos de produtividade real.

Esse desequilíbrio estrutural cria pressões operacionais diretas sobre instituições financeiras. À medida que os ciclos de valorização de ativos desaceleram e as taxas de juros se normalizam, a capacidade de pagamento das famílias, que se endividaram com base em patrimônio líquido inflacionado, enfrenta ajustes dolorosos.

No Brasil, o Relatório de Estabilidade Financeira do Banco Central de outubro de 2025 documenta que o comprometimento de renda das famílias permanece em níveis elevados, com a relação dívida/renda disponível consolidada em patamares que limitam a capacidade de absorver choques adicionais.

A inadimplência não é mais um problema cíclico de curto prazo, mas um desafio estrutural que exige uma estratégia de cobrança para 2026 fundamentalmente diferente.

A anatomia do endividamento brasileiro: Cartão de Crédito como epicentro

A Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da CNC oferece granularidade essencial. O cartão de crédito está presente em aproximadamente 87% das famílias endividadas, seguido por carnês (17,2%) e financiamento de veículos (10,2%).

O desafio operacional para qualquer estratégia de cobrança 2026 reside na natureza dessas dívidas: crédito rotativo com tickets médios relativamente baixos, mas altíssima frequência e custo de recuperação desproporcional quando tratadas por canais tradicionais.

O modelo de cobrança via call center, historicamente viável para carteiras de crédito consignado ou imobiliário (valores altos, baixa frequência), torna-se economicamente insustentável quando aplicado a milhões de transações de baixo valor em cartão de crédito.

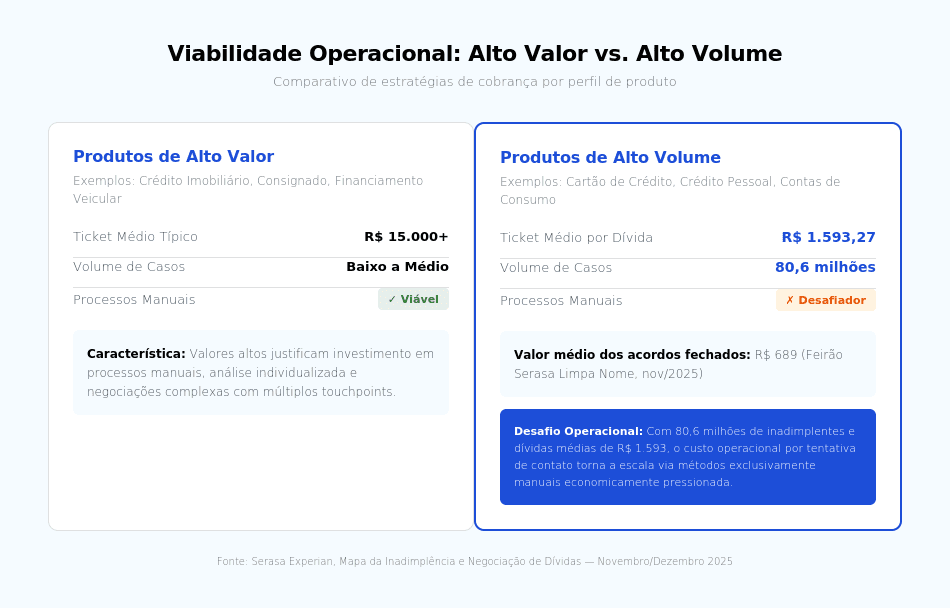

O recorde histórico de 80,6 milhões de inadimplentes em novembro de 2025 (Serasa), somando R$ 511 bilhões, evidencia uma realidade bifurcada: enquanto produtos de alto valor (imobiliário, consignado) suportam processos manuais intensivos devido ao ticket elevado, produtos de alto volume exigem automação inteligente para viabilizar margem operacional positiva. Dados do IGR (Índice Global de Recuperação) reforçam: abordagens precoces (0-30 dias) têm cerca de 80% de taxa de recuperação, mas essa janela estreita só é capturável em escala com sistemas que permitam contato massivo sem comprometer velocidade ou custo unitário.

A Pesquisa Febraban de Tecnologia Bancária evidencia investimentos substanciais em digitalização, mas historicamente concentrados na experiência de concessão (UX de contratação, aprovação instantânea via app, Pix). O back office de cobrança permaneceu, em grande parte, ancorado em infraestrutura legada: discadores automáticos, réguas fixas, processos manuais de negociação.

O resultado é um descompasso temporal crítico que define as tendências de cobrança atuais: um cliente contrai dívida em milissegundos através de checkout digital, mas é abordado dias depois por processos que datam da era pré-smartphone. Esse gap é onde a margem operacional está sendo destruída.

Leia também → Report: Por que 94% dos bancos vão falhar na implementação de IA Agêntica até 2026

A erosão da Taxa de Contato: Dados Comportamentais

A queda nas taxas de atendimento de chamadas de cobrança não é percepção, mas tendência documentada que molda a recuperação de dívida para 2026. O relatório Accenture Life Trends 2025 identifica o que denomina “Economia da Impaciência” combinada com profunda erosão de confiança digital.

Dados de operadoras de telefonia indicam que o volume de chamadas bloqueadas por apps de identificação cresceu exponencialmente desde 2020. O consumidor, bombardeado por tentativas de fraude via telefone e SMS, desenvolveu mecanismos de proteção: bloqueio automático de números desconhecidos, descarte de mensagens genéricas, desconfiança sistêmica de abordagens não solicitadas.

Quando combinado com o aumento de volume de abordagens que a Forbes caracteriza como Open Season on Consumers, o resultado é um ambiente de baixíssima permeabilidade. Insistir em canais de baixa confiança não é apenas ineficiente, é economicamente destrutivo, consumindo budget de telefonia em tentativas com probabilidade decrescente de conversão.

4 pilares da estratégia de cobrança para 2026

Diante desse cenário, o aumento de headcount deixou de ser viável. A análise das tendências de IA operacional da McKinsey indica que organizações líderes em adoção de tecnologias agênticas estão obtendo resultados 3,8 vezes superiores à média de mercado.

As instituições financeiras brasileiras estão respondendo através de quatro vetores tecnológicos que definem as tendências de cobrança para 2026:

1. Personalização em Escala: O Fim da Segmentação Estática

Tradicionalmente, a cobrança segmenta-se por Dias de Atraso (DPD) e saldo devedor. Esses indicadores descrevem o passado, mas não preveem comportamento futuro.

Dois clientes com 60 dias de atraso podem ter perfis radicalmente distintos: um acabou de simular acordo no app, mas abandonou no último clique; outro não interage digitalmente há meses.

Qual a resposta da indústria?

Modelagem preditiva de propensão ao pagamento (PTP) que incorpora dados comportamentais em tempo real: frequência de login, padrões de navegação, histórico de interações anteriores, metadados conversacionais. Isso permite distinguir entre devedores que não podem pagar (restrição financeira genuína) versus aqueles que não vão pagar sem estímulo adequado (problema de engajamento).

Qual o impacto operacional?

Organizações usando analytics preditivos reportam até 30% de aumento nas taxas de cobrança e até 40% de redução em custos operacionais, realocando recursos para perfis de alta propensão. O custo de aquisição de contato (CAC) em recuperação de dívida 2026 cai substancialmente quando há precisão alocativa. (Fontes: RTS Labs, McKinsey, Hackett Group)

2. Autonomia Operacional via IA: Negociação Escalável com Governança

Processos manuais de negociação não escalam. Cada proposta customizada exige aprovação de supervisor, criando latência (15-30 minutos por caso) e custo operacional incompatível com carteiras de crédito rotativo. Simultaneamente, scripts rígidos de chatbot frustram clientes e perdem oportunidades de acordo.

Qual a resposta da indústria?

Agentes autônomos com alçada decisória dentro de parâmetros governados. Sistemas integrados via API ao motor de políticas de crédito podem, em tempo real, avaliar propostas do cliente, consultar regras de aprovação para aquele perfil de risco, calcular refinanciamentos, formalizar acordos e gerar instrumentos de pagamento (Pix, boleto, débito automático).

Exemplo Prático: Cliente propõe pagar 40% do valor devido imediatamente. O agente verifica que a política permite entrada mínima de 35% para aquele perfil, aprova automaticamente, calcula parcelamento do saldo restante em 6x, formaliza o acordo e gera link de pagamento via Pix (em menos de 60 segundos, 24/7, sem intervenção humana).

Qual o impacto operacional?

Redução de até 70% no tempo médio de atendimento (AHT), melhoria de 40% em compromissos de pagamento (payment-to-promise), e taxas de contenção de chamadas de 45-50% (resolução sem intervenção humana). Sistemas AI-powered também permitem redução significativa em custos de supervisão. (Fontes: Floatbot, Retell AI, CollectDebt.ai)

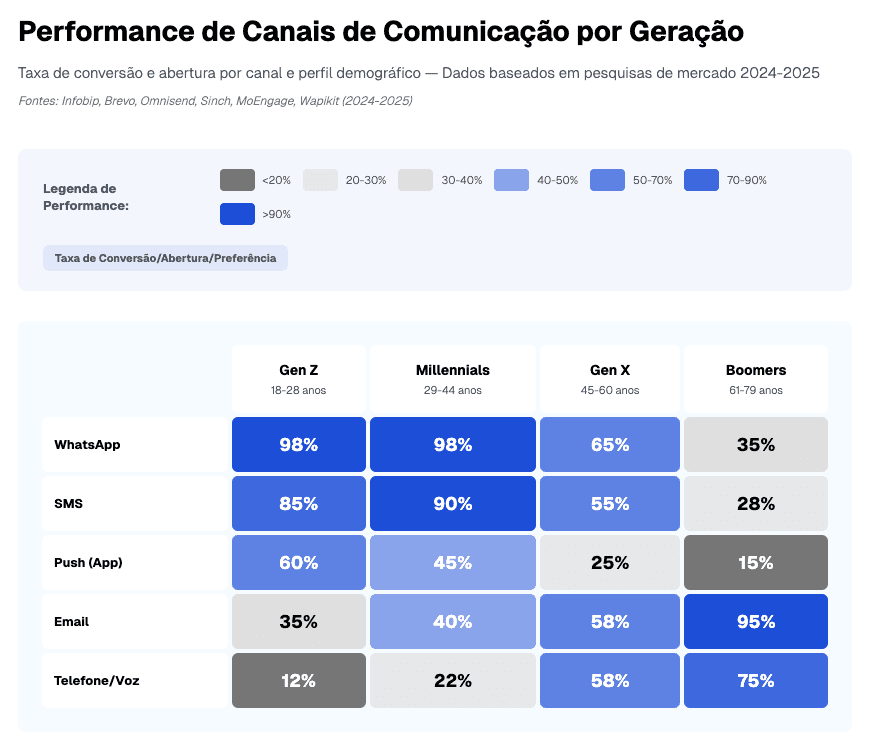

3. Orquestração Multicanal Adaptativa: Right Channel, Right Time

A eficácia da cobrança deixou de ser função do canal isolado (telefone vs SMS vs WhatsApp) e passou a ser função da combinação otimizada de canal, momento, mensagem e perfil do devedor. Réguas estáticas (ex: 3 ligações + 2 SMS + 1 email) ignoram preferências individuais e desperdiçam recursos em canais de baixa afinidade.

Qual a resposta da indústria?

Sistemas de orquestração baseados em aprendizado por reforço que analisam continuamente a performance de cada abordagem e realocam recursos dinamicamente. Se os dados indicam que jovens urbanos convertem melhor via WhatsApp às 20h, mas bloqueiam chamadas de voz, o sistema ajusta automaticamente a alocação de budget de comunicação.

Qual o impacto operacional?

Instituições que executam estratégia omnichannel digital reportam aumento de 25-35% na performance de recuperação comparado a agências tradicionais, acordos de pagamento aumentando em 40%, e custo de cobrança sendo cortado em até 50% através de abordagem de agente virtual. Clientes abordados em canais e horários de preferência também reportam menor fricção, com melhora em NPS. (Fontes: TrueAccord/Snap Finance, FICO)

Dados compilados de múltiplas pesquisas de mercado 2024-2025, incluindo análises da Infobip (3B+ usuários WhatsApp), Brevo (44B+ emails analisados), Omnisend (taxa de conversão omnichannel), Sinch (preferências por geração), MoEngage (estatísticas cross-channel), e Wapikit (conversões WhatsApp). Taxas representam tendências aproximadas de múltiplas indústrias (retail, e-commerce, serviços).

Recomendação Estratégica: Empresas com estratégias omnichannel efetivas veem crescimento de receita anual de 9,5% vs. 3,4% (Aberdeen Group, 2024) e campanhas multi-canal apresentam ordem de compra 5x maior que single-channel (0,83% vs. 0,14%).

4. Integração de Ecossistema: Quebrando Silos de Dados e Sistemas

O maior obstáculo não é tecnológico isoladamente, mas arquitetural.

Discadores, CRMs, portais de pagamento e sistemas de política de crédito frequentemente operam como ilhas, impedindo visão holística do cliente. Um devedor pode estar negociando simultaneamente em três canais diferentes, com cada atendente sem conhecimento das interações paralelas.

Qual a resposta da indústria?

Arquitetura unificada onde dados, decisões e ações fluem em ciclo fechado. Segmentação preditiva alimenta o agente autônomo, que executa a negociação e gera novos dados conversacionais, que por sua vez refinam os modelos de otimização, criando feedback loop virtuoso.

Qual o impacto operacional?

Redução de custos operacionais de 40-50% (podendo chegar a 70% com automação completa em 12-18 meses de operação madura), enquanto taxas de recuperação aumentam 15-25%. É a aplicação prática do ganho de produtividade necessário para operar em mercado de crédito rotativo com margens comprimidas. (Fontes: McKinsey, CollectWise, Kaplan Group 2025)

→ Conheça o ecossistema AI Trifecta que une segmentação, negociação e otimização

O Imperativo da Transformação

O cenário desenhado pelos dados do BCB, CNC e McKinsey não é temporário. Estamos em ajuste estrutural: mais dívida concentrada em crédito rotativo, margens comprimidas, clientes menos permeáveis a canais tradicionais.

A matemática da estratégia de cobrança tradicional (adicionar operadores para cobrir aumento de inadimplência) não fecha mais. Instituições que implementaram as quatro respostas estratégicas descritas acima reportam não apenas redução de custos, mas melhora em métricas de satisfação (NPS) e redução em reclamações regulatórias (BC e Procon).

A transformação nas tendências de cobrança não é sobre cobrar com mais intensidade, mas com mais inteligência. Organizações que operam na fronteira dessa mudança estão criando vantagem competitiva sustentável, especialmente em mercados onde a velocidade de transação (Pix, aprovação instantânea) exige velocidade equivalente em recuperação de dívida para 2026.

Sobre a Moveo.AI: Especializados em Inteligência Artificial Agêntica para operações financeiras, com foco em recuperação de crédito e atendimento ao cliente. Nossa tecnologia já processa milhões de interações mensais no mercado brasileiro, operando dentro dos frameworks regulatórios do Banco Central e do Código de Defesa do Consumidor.